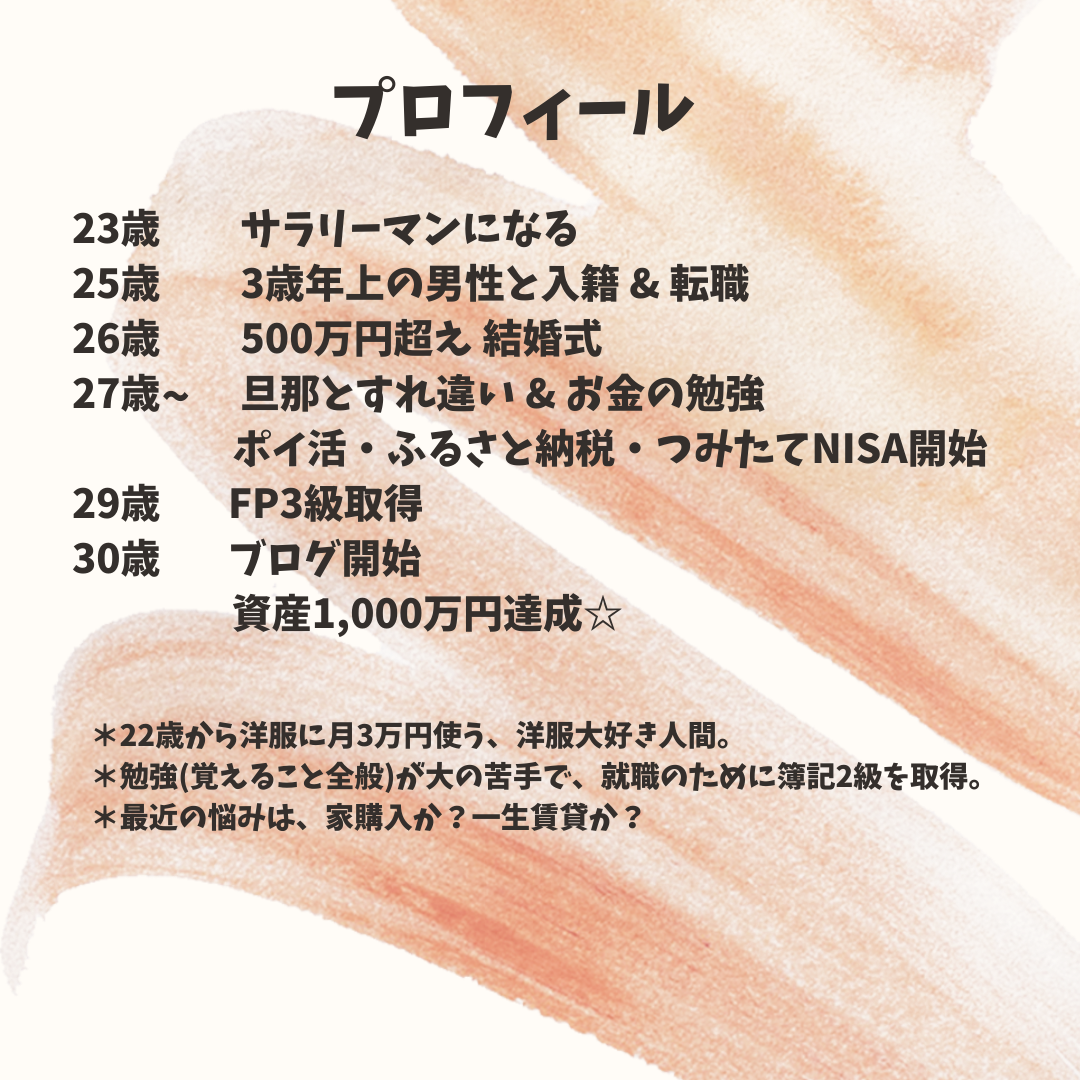

こんにちは 花岡(@invaam_9)です。

2022年1月、ついに我が家は「資産1,000万円を突破」しました!

旦那は浪費家で、お金の相談は一切なし。

夫婦財布別で、私は旦那の給料を知りません。

家計簿はつけず、資産1,000万円達成した方法をお伝えします。

- カップル・夫婦で貯金をスタートする人

- 資産1,000万円を一刻も早く達成したい人

- いつもお金のことを考えてしまい、将来に不安を抱えている人

テキトーな予算立て & ズボラ管理を始める!

まずは、給料日にお給料全額 を テキトーに予算決めします。

毎月なににいくら使っているか知るためです。

とは言っても、なにに使ったかはざっくりでOK!

家賃・食費・洋服代・美容院代 ・化粧品代など…自分がよく使う費用だけでOK!

いくら使っているかわからないと「給料日前はいつも金欠」になってしまいます。

家計簿なしの「1か月のルーティーンとズボラ管理」はこちら👇

- 給料日にATMに行き、約1万円を残して全額を現金でおろして帰宅。

- 封筒に「〇〇費 予算△△円」と記載。

※大事なことは○○費だけでなく、貯金封筒も作ること。

- 現金を封筒に入れていく。

- 支払いは現金でもカード払いでもOK!

- カードの引き落とし日までに明細をチェック

- 明細を見て「○○費」の中から「支払いに必要なお金」を用意して銀行口座へ入金する。

※予算オーバーして買い物をしたら、封筒に「いくら予算オーバーしたか」書いておく。

※不足分は他の予算からいただき、貯金封筒には手を付けないことが大切!

まずはこの1か月ルーティーンをやってみて下さい^^

1円単位で管理は不要!

細かくても100円単位までにしましょう!

コレを3か月~半年、とにかく続けることが大切です☆

ラクラク!予算を見直し方法とは?

封筒でのズボラ管理を始めて3か月~半年経ったら、予算の見直しをしましょう。

見直しの仕方も簡単・ラクラクです!

封筒の中にお金が残っているか、確認します。

お金入っている封筒の予算を1,000円単位で減らして、

すっからかんの封筒の予算を1,000円単位で増やす。

※すっからかんの封筒は「予算不足」ということ。

※あなたに合った予算を探すことが大事!

新たな予算で、また3か月~半年、過ごしていきましょう。

まだ貯金はコレだけか…と思ったときにやること 9選

ズボラ管理を始めて半年~1年経った頃、

まだこれしか貯金ない…

いつになったら1,000万円貯まるんだろう…

と絶望した時は、「支出・購入品の見直し」を始めましょう。

支出・購入品の見直しは 根気 が必要。

でも、見直してしまえば 効果は絶大です☆

コツコツ、1つずつ、やっつけていきましょう!

携帯料金プランの見直し

まず見直すべきは、携帯料金プランです。

毎月、不自由なく携帯電話を使用できているのは、余分にデータ使用料を契約している可能性があるということ。

携帯電話を契約してから一度も見直ししていない方、格安SIMに乗り換えていない方は必ず見直ししましょう。

毎月5,000円以上安くなると思いますよ。

保険の見直し

効果の高い見直しトップクラスは、保険の見直しです。

月に5,000円以上保険料を支払っている人は、削減できることがあると思ってください!

日本のサラリーマンで、年収300万円の人は給与天引きで年間 約15万円(月12,500円)の健康保険を払っています。

生保レディ・付き合いで入った民間保険は、本当に必要でしょうか?

一人暮らし・共働き夫婦は、自分の収入がなくなって困る(お金を残さないといけない)子どもはいません。

大人になったら当たり前に民間保険に入るのではなく、毎月 無意識に支払っている健康保険を知りましょう。

足りないと思う部分だけ、民間保険に入ればOKです!

銀行口座の見直し

とっつきやすい見直し項目の一つに、銀行口座の見直しがあります。

それは、メインの銀行口座を、ATM利用料・振込手数料が無料になる銀行口座へ変更することです。

1回たったの数百円ですが、バカになりません。

給料日にATMを利用・家賃や光熱費を振り込んで手数料を支払う場合、そのお金でお菓子を買うことができます。

お菓子を我慢する節約よりも、銀行口座を見直した方が、楽しく生活できると思いますよ!

普段使いのクレジットカードの見直し

銀行口座の見直しと同じように、メインのクレジットカードも見直しましょう。

ポイントGETしやすく、ポイント利用のしやすいカード会社への乗り換えがオススメです。

私がメインで利用している楽天カードでは、4年連続 34,000ポイント(34,000円相当)以上GETしています。

34,000円あったら、格安SIMの携帯料金を全額まかなうことができます。

ちなみに、私は「現金払い・QRコード決済・他クレジットカード2枚も利用」しているので、誰でもGETできます!

絶対にやらなきゃ損!な見直し項目です。

サブスクの見直し

サブスクとは、サービスや商品を一定期間・一定料金で利用できるサービスのことです。

動画配信サイトの Netflix や 音楽配信の Spotify などが有名ですね。

最近、利用していないサブスクはありませんか?

クレジットカードの明細をよく確認して、利用していないサブスクがあればすぐに解約しましょう。

「また使うかもしれないから」と契約し続ける必要はありません。

使う時に、すぐ再開すればいいだけですから!

食事のお店予約方法の見直し

友人とのランチやディナーのお店予約は、断然ネット予約がオススメです。

電話予約の場合、電話料金がかかる上に お店の空いている時間に電話しなければなりません。

ネット予約であれば、いつでも予約できる上に ポイントがもらえるお店もあります。

やったことのない方はぜひ試しましょう。

美容室の見直し

美容室代は意外とお金がかかっているものです。

東京都内では、スタイリストさんに カット・カラー or パーマをお願いするだけで、1回15,000円くらいかかります。

カットモデルを利用して、スタイリスト修行中の方にお願いすれば1回6,000円程度で済ませることができます。

カットのみであれば、3,000円で済ませることもできるので、1回12,000円の節約になります。

ただ、自分の髪型・頭の形をよく知らない美容師の方にお願いすると、思った通りの髪型にならなかった…と苦い思いをすることもあるので、注意が必要です。

日用品の見直し

ここでいう日用品とは、家の掃除用具やボディケア商品だけでなく、化粧品やコンタクトの美容グッズも含みます。

日用品の見直しとは、他に安い商品で代用できるものがないか確認することです。

何気なく使っている日用品だけではく「自分にはこの商品しかない!」と思う日用品も、意外と代用できるものがあったりします。

ぜひ普段使いの日用品を使い切る直前に探して、気になる商品を試してみてください。

購入方法の見直し

最近は、お店に行かなくても商品が手軽に買えるようになりました。

同じ商品を買うにしても、お店によって価格が異なりますよね。

定期購入品であれば、正規店舗で買った方が安い場合が多いですし、

お店に行って購入するのは、時間と電車賃(ガソリン代)がかかります。

ネットショッピング・町のお店・フリーマーケット、どこで買った方が「安くて良い品質なのか」見直してみましょう!

もうこれ以上は見直せない…と思ったときにやること3選

もうこれ以上、見直し出来るものはない…と思ったら「お小遣い稼ぎ」を始めましょう。

お小遣い稼ぎなんて私にできるのかな…と思う人も大丈夫!

私も未経験から始めたので、やっている人のマネしながらやってみよう♪

- ポイ活 ⇒ ポイントサイトを経由してネット購入するとWでポイントをGETしよう

※1クリックで貯まる/歩くだけで貯まる/レシートを撮影して貯まる “ポイ活” もあるよ☆ - メルカリ・BOOK OFF ⇒ 不用品を売ってみよう

※中古価値のあるものや郵送費が分かって、一般常識も身につくよ☆ - ふるさと納税 ⇒ 日用品・食材を買って、生活費を節約しよう

※お住まいの市区町村に支払っている住民税の一部を、他の市区町村に収めることで返礼品がいただけるよ☆

ひとりあたり●万円貯まったら、王道な投資を始めよう!

支出を見直して、すっかり貯金できるようになったら、投資を始めよう。

保守的な人でも「生活費の半年~8か月分の貯金(ひとりあたり約150万円)」が貯まれば始めて大丈夫!

会社員で毎月一定のお給料が入って、貯金もできている人は「生活費の3か月分の貯金(ひとりあたり約70万円)」でスタートしてもOK。

貯金だけで1,000万円を目指すのは、時間がもったいないです。

私が万人にオススメしたい王道の投資はこちら👇

つみたてNISA口座をネット証券で開設し、手数料の安い・インデックス型の「全世界株」に投資をすること

※大切なことは「長期・分散・積立・安い手数料」で引き出さないこと。

貯金達人がもっと早くお金を増やす為にできる最終手段

支出の見直し・王道投資をコツコツ続けたあなたは貯金達人です。

この調子でいけば「毎年いくら貯められるか」見えていると思います。

そんなあなたがもっと早くお金を増やすためにできる最後の手段は「収入を増やすこと」です。

節約・貯金にのめり込んで「仕事で稼ぐ」を避けていませんか?

もし、お勤めの会社で収入が増えない方は、転職・副業を検討してみましょう。

私の資産1,000万円達成方法は、コレをすべて実践しただけ。

誰でもやればできます。一人でも多くの人が、心に余裕を持てる資産1,000万円を達成できますように。

コメント